5星保險大獎

5星保險大獎

false

熱門文章

文章重點

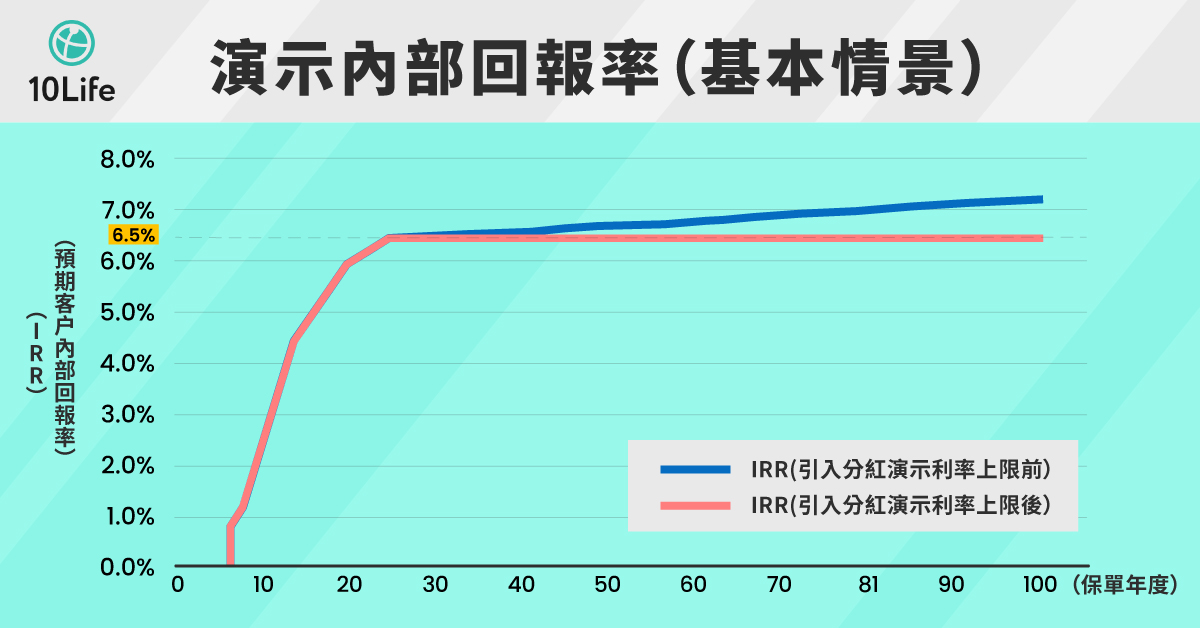

演示利率封頂後:IRR 長期「貼頂」,回報趨同化

儲蓄保險幾快達到6.5%回報率?

從儲蓄保險回本年了解資金靈活性

如何選擇合適的分紅儲蓄保險?

文章主題

專欄作者

輸入關鍵字

文章主題

專欄作者

輸入關鍵字

【儲蓄保險】6.5%封頂時代:比較儲蓄保險幾快「貼頂」及回本

香港保監局自2025年7月1日起,要求分紅儲蓄保險實施演示利率上限,非港元保單上限劃一定為6.5%,港元保單則為6%。新政策目的是避免保險公司以過高的預期回報作招徠,但實施後卻令保險公司扭轉過往單純「鬥高息」的競賽,取而代之就是「鬥快」,反正最高可演示利率已經封頂,有些保險代理稱,越快達到6.5%的產品便更可取,本文將探討這個分紅儲蓄保險新的KPI,希望讓消費者掌握揀選分紅儲蓄保險的要訣。

演示利率封頂後:IRR 長期「貼頂」,回報趨同化

在演示利率上限政策實施前,個別分紅儲蓄保險演示利率超過7%,回報看似非常可觀,而政策實施後,10Life發現多數保險公司選擇直接調低其產品的預期內部回報率(IRR)預測。簡單說,分紅儲蓄保險的回報率通常隨著時間上升,但由於演示利率要封頂,在特定年期後,預期回報率便開始「橫行」,長期貼近上限水平。面對此現象,消費者便難以再用預期回報率來為產品分出高下。

儲蓄保險幾快達到6.5%回報率?

在回報趨向單一的情況下,有些保險代理便開始以達到6.5%預期回報率的所需時間來判斷產品的優劣,越快達標的分紅保單便更具競爭力。10Life研究團隊搜集市場上多份供款年期為5年的分紅保單,作出下列比較。

表一:比較分紅儲蓄保險最快達到6.5%IRR 的所需時間

(假設計劃的供款年期為5年)

保險公司/產品 | 達到6.5%IRR時間(年)1 |

| 富衞 盈聚‧天下壽險計劃 | 25 |

| 安達人壽 安達傳承守創儲蓄保障計劃V - 豐成 | 27 |

| 友邦 環宇盈活儲蓄保險計劃 | 29 |

| 永明 萬年青•星河傳承尊享保險計劃 II | 35 |

| 周大福人壽 「匠心 • 傳承」儲蓄壽險計劃 2 (尊尚版) | 39 |

| 萬通保險 富饒千秋儲蓄計劃 | 39 |

| 中國人壽 智裕世代多元貨幣保險計劃(卓越) | 40 |

| AXA安盛 摯匯儲蓄計劃 | 42 |

| 中銀人壽 鑄富世代環球終身壽險計劃 | 44 |

| 保誠 保誠信守明天多元貨幣計劃 | 44 |

| 中國太平 「頤年 · 樂享」儲蓄保險計劃II | 44 |

| 宏利 宏摯傳承保障計劃 | 45 |

| 忠意保險 跨越創富保2 | 48 |

| 太保壽險香港 世代悅享儲蓄壽險計劃2 | 50 |

| 註: 1. 按照《利益說明文件》中基本情景的預期回報來計算 2. 經四捨五入折算至小數點後一個位,即6.45%。 3. 以達到6.5%IRR時間(年)由短至長排序。 4. 更新至2025年11月3日。 | |

從表一可見,不同分紅儲蓄保險最快達到6.5% IRR的所需時間存在相當分歧,最快的是安達傳承守創儲蓄保障計劃V-豐成,只需27年;友邦的環宇盈活儲蓄保險計劃以29年,排名第二。多數產品都在50年內「達標」至6.5%IRR。

10Life亦同時探討分紅儲蓄保單預期回報的變數。表一中,「假設投資回報的上下幅度」可量度樂觀及悲觀情景下投資回報率假設的不確定性,可以理解為兩者的差距越大,代表保險公司的投資標的有較高回報風險。

再看表一數據,中國太平「頤年 · 樂享」儲蓄保險計劃II及宏利宏摯傳承保障計劃潛在升降幅度皆是1.5%,是眾多產品中相對較低。大部分分紅儲蓄保單的升降幅度相同,但也有例外,例如保誠信守明天多元貨幣計劃的潛在降幅為1.7%,潛在升幅為1.4%。

從儲蓄保險回本年了解資金靈活性

表二:不同分紅儲蓄產品的回本年比較

(假設計劃的供款年期為5年)

保險公司/產品 | 保證現金價值回本年 | 預期現金價值回本年 (基本情景) |

| 永明 萬年青•星河傳承尊享保險計劃 II | 10 | 7 |

| 周大福人壽 「匠心 • 傳承」儲蓄壽險計劃 2 (尊尚版) | 13 | 7 |

| 萬通保險 富饒千秋儲蓄計劃 | 13 | 7 |

| 太保壽險香港 世代悅享儲蓄壽險計劃2 | 15 | 7 |

| 忠意保險 跨越創富保2 | 16 | 8 |

| 富衞 盈聚‧天下壽險計劃II | 17 | 6 |

| 中國人壽 智裕世代多元貨幣保險計劃(卓越) | 18 | 7 |

| 保誠 保誠信守明天多元貨幣計劃 | 18 | 8 |

| 宏利 宏摯傳承保障計劃 | 18 | 6 |

| 友邦 環宇盈活儲蓄保險計劃 | 19 | 7 |

| 中國太平 「頤年 · 樂享」儲蓄保險計劃II | 19 | 7 |

| 安達人壽 安達傳承守創儲蓄保障計劃V - 豐成 | 22 | 9 |

| 中銀人壽 鑄富世代環球終身壽險計劃 | 23 | 8 |

| AXA安盛 摯匯儲蓄計劃 | 25 | 8 |

| 註: 1. 按照《利益說明文件》中基本情景的預期回報來計算 2. 經四捨五入折算至小數點後一個位,即6.45%。 3. 以達到6.5%IRR時間(年)由短至長排序。 4. 更新至2025年11月3日。 | ||

此外,不少投保人也十分關注分紅儲蓄保險的回本年(即保單總現金價值超過已繳總保費),因為保單越早回本,投保人的資金靈活性越大,所面對的財務風險也相應減少。根據表2,以基本情景來計算,保證回本期最短是永明的萬年青•星河傳承保險計劃 II,僅需10年,而預期回本年則以宏利宏摯傳承保障計劃最具優勢,僅需6年便回本。

如何選擇合適的分紅儲蓄保險?

在演示利率封頂6.5%的大前題下,越快達標的分紅儲蓄保險產品是否無得輸?回答這條問題前,大家須先考慮自己的目標年期,並了解該目標年期的預期及保證回報率,試想想,若你的目標年期是20年,與其比拼最快達到6.5%的產品(暫時最快也要27年,倒不如比較不同產品於第20年的回報率。

此外,受保人也應留意保險公司的分紅實現率、保單特色是否實用,例如多元貨幣、保單分拆、靈活提取等,確保計劃能切合長遠理財目標。

說到底,在揀選分紅儲錢保險時,大家要知道自己的儲蓄目標,舉例,父母為剛出生的子女準備教育基金以供子女升讀大學,儲蓄年期就要大概18至20年。當然,大家的儲蓄目標都不同,10Life特設「儲蓄保險點揀好?」主題專頁,讓不同客戶群接著自己的需要來揀選儲蓄保險。如在疑問,喜歡大家向10Life持牌顧問查詢。

表一:比較分紅儲蓄保險最快達到6.5%IRR 的所需時間

(假設計劃的供款年期為5年)

保險公司/產品 | 達到6.5%IRR時間(年)1 | 悲觀及樂觀情景下 假設投資回報的上下幅度2 (相對於基本情景) |

| 安達人壽 安達傳承守創儲蓄保障計劃V - 豐成 | 27 | -2.50% / +2.50% |

| 友邦 環宇盈活儲蓄保險計劃 | 29 | -2.50% / +2.50% |

| 永明 萬年青•星河傳承尊享保險計劃 II | 35 | -1.80% / +1.60% |

| 周大福人壽 「匠心 • 傳承」儲蓄壽險計劃 2 (尊尚版) | 39 | -1.60% / +1.60% |

| 萬通保險 富饒千秋儲蓄計劃 | 39 | -1.87% / +1.87% |

| 中國人壽 智裕世代多元貨幣保險計劃(卓越) | 40 | -1.59% / +1.59% |

| 富衞 盈聚‧天下壽險計劃 | 41 | -2.50% / +2.50% |

| AXA安盛 摯匯儲蓄計劃 | 42 | -2.40% / +2.40% |

| 中銀人壽 鑄富世代環球終身壽險計劃 | 44 | -2.00% / +1.90% |

| 保誠 保誠信守明天多元貨幣計劃 | 44 | -1.70% / +1.40% |

| 中國太平 「頤年 · 樂享」儲蓄保險計劃II | 44 | -1.50% / +1.50% |

| 宏利 宏摯傳承保障計劃 | 45 | -1.50% / +1.50% |

| 忠意保險 跨越創富保2 | 48 | -1.50% / +1.30% |

| 太保壽險香港 世代悅享儲蓄壽險計劃2 | 50 | -2.20% / +2.20% |

| 註: 1.按照《利益說明文件》中基本情景的預期回報來計算 2. 在悲觀及樂觀情景中,假設投資回報率相較於基本情景下預期回報的每年潛在降幅或升幅。 3. 經四捨五入折算至小數點後一個位,即6.45% 4.按達到6.5%IRR時間到由快至慢排序 | ||

免責聲明

10Life 產品比較和 10Life 保險評分由獲保監局授權持牌保險經紀公司 10Life Financial Limited(保監局牌照號碼為FB1526)營運。10Life 產品比較和 10Life 保險評分乃根據產品資料、事實陳述以及數據,並以一般消費者作為對象,從而作出數學運算,並不受與保險公司任何形式之合作或所獲得之費用所影響。

10Life平台上之任何資訊(「10Life資訊」),包括但不限於產品比較、產品評分、網誌文章等,旨在向香港特别行政區(「香港」)境内人士發布,所有信息及服務對象為於身處香港境内人士,僅供一般教育及參考用途。10Life資訊無意,也不應被視為對任何保險、金融或投資產品進行受監管建議或專業建議、推薦、批准、認可、邀請或招攬。10Life資訊並沒有考慮閣下之個人需要,閱覽有關資料亦不應被視為正在進行個人合適性評估,且不足以構成任何購買保險產品決定的依據。購買任何保險產品或進行有關保險決定前,閣下應以保險公司提供的資料為準,自行進行研究,及/或尋求持牌保險中介人的獨立及專業意見。10Life資訊是以最大努力從不同渠道收集、驗證、更新而成。10Life集團及其附屬公司、關連人士、代理、董事、職員、員工將不會就有關資料引致的責任、索償或損失負上任何責任,亦概不保證或擔保有關資料之準確性、完整性和適時性。

所顯示保費資料尚未包括保險業監管局收取的保費徵費,並均四捨五入至港元個位數。

如閣下對 10Life 產品比較和 10Life 保險評分有任何意見,歡迎電郵至 enquiries@10life.com。